※このサイトはアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

「私って今、お金のことでどのステージにいるんだろう?」

「頑張って働いているのに、なんだか前に進んでいる気がしない」

「投資や副業、何から手をつければいいのか分からない」

そんな資産形成のモヤモヤを抱えている方に最適な一冊が、

ニック・マジューリ氏の著書『THE WEALTH LADDER 富の階段』です。

本書の最大の魅力は、「とりあえずお金を貯めよう」という漠然としたアドバイスではなく、

読者の現在の資産レベルに合わせた「次にとるべき具体的なアクション」

を明示してくれる点にあります。

難しい数式や専門用語は控えめで、人生の羅針盤となってくれるような、

やさしくも実践的な指南書です🐱

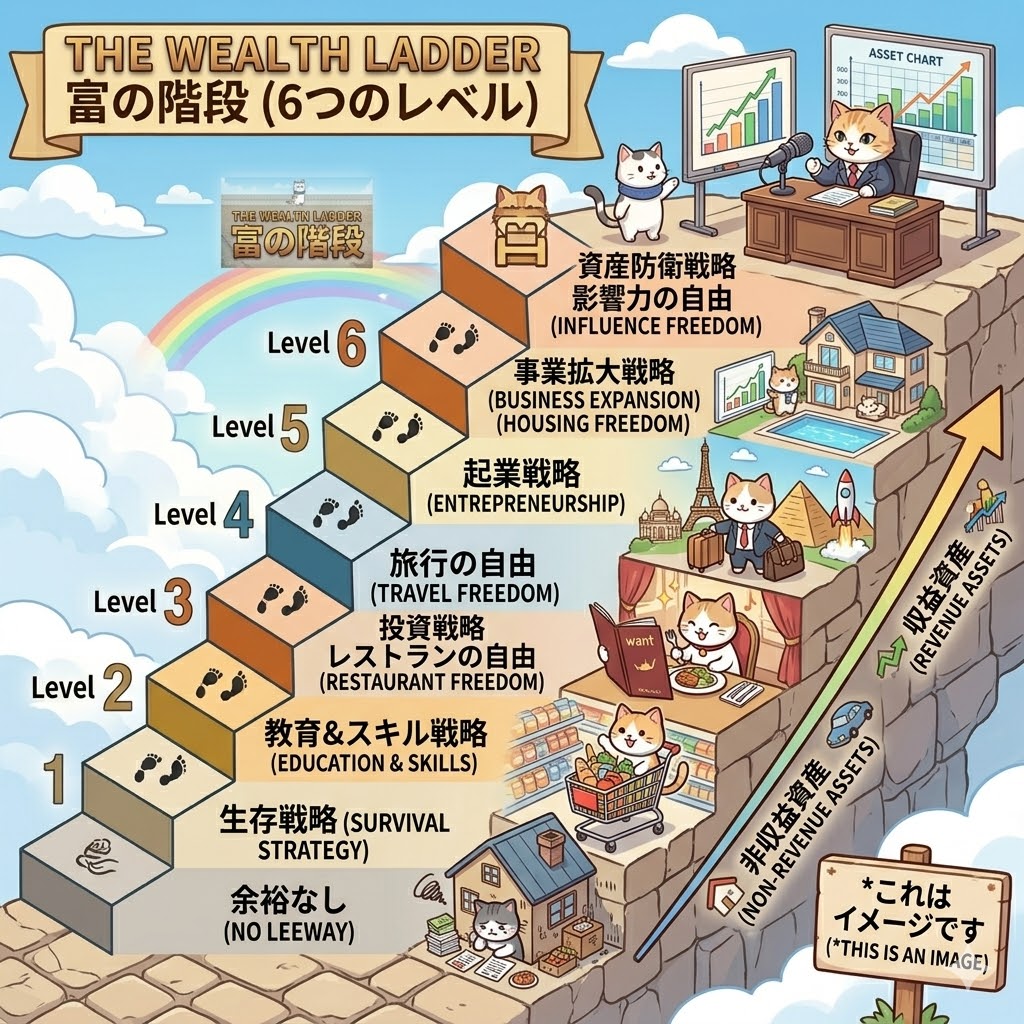

1. 富は「階段」である:6つのレベルと基本戦略

お金は増えれば増えるほど直線的に幸せになるわけではありません。

著者は、富を「階段(ラダー)」に例え、

資産額によって見える景色や取るべき戦略が変わると説いています。

本書では、富のレベルを以下の6段階に定義しています。

自分の現在地を把握することが、資産形成の第一歩です。

| レベル | 資産規模の目安 | ステージの名称 | 優先すべき戦略・取り組むべきこと |

|---|---|---|---|

| レベル1 | 1万ドル未満 | 生存戦略 | 日々の生活を安定させる |

| レベル2 | 10万ドル未満 | 教育&スキル戦略 | 自己投資で稼ぐ力を高める |

| レベル3 | 100万ドル未満 | 投資戦略 | 投資法を学び、副業を検討する |

| レベル4 | 1,000万ドル未満 | 起業戦略 | 事業の立ち上げを検討する |

| レベル5 | 1億ドル未満 | 事業拡大戦略 | ビジネスをさらに拡大させる |

| レベル6 | 1億ドル以上 | 資産防衛戦略 | 築いた富を守り、管理する |

【ここがポイント】 レベルごとに「やるべきこと」は異なります。

レベル2の段階でいきなり起業(レベル4の戦略)を目指しても空回りしやすく、

逆にレベル4の人が節約(レベル1〜2の行動)ばかりしていても次のステージには進めません。「自分の現在地に合った努力をする」ことが最も重要です。

他人と比べるんじゃなくて

自分の目標を持とうね。

2. 日常で実感できる「自由の階段」

各レベルに到達すると、具体的にどのような「自由」が手に入るのでしょうか。

本書が提示する「自由の目安」は、日々の生活と密接に結びついており、

多くの読者がハッとさせられる内容です。

- レベル1:余裕なし

- レベル2:食料品の自由(スーパーで値段を気にせず食材をカゴに入れられる)

- レベル3:レストランの自由(メニューを見る際、値段ではなく「食べたいもの」から選べる)

- レベル4:旅行の自由

- レベル5:住居の自由

- レベル6:影響力の自由

「食料品の自由」や「レストランの自由」という指標は非常にわかりやすく、

自分が一段階ステップアップしたことを日常の些細な瞬間で実感させてくれます。

最近はなんでも高いから値段を

気にせず買い物してみたいな。

3. お金のストレスを減らす「0.01%ルール」

資産形成において「節約ばかりで人生を楽しめない」と悩む人へ、

本書は「0.01%ルール」という明確な基準を提示しています。

- 0.01%ルールとは? 自分の総資産の「0.01%」以下の支出であれば、

金額を気にせず使っても家計に影響はないという目安。

【具体例】

- 資産300万円の場合 = 300円までの買い物は悩まない(コーヒー代など)

- 資産3,000万円の場合 = 3,000円までの買い物は悩まない(ランチ代など)

なぜ「0.01%」なら使っても大丈夫なのか? その理由は、投資の利回りにあります。

毎日、資産の0.01%を使ったとすると、

1年(365日)の支出合計は総資産の約3.65%になります。

つまり、手元の資産を年利3.7%前後で運用できていれば、

運用益だけで日々の「0.01%の支出」をすべてカバーできるため、

元本(資産)が減ることはありません。

大きな買い物(資産の1%など)には慎重な判断が必要ですが、

この「年利3.7%の運用があれば資産は減らない」という裏付けを知ることで、

毎日の小さな出費に対する罪悪感やストレスを大きく軽減できます🐱

僕は使う時は我慢できなく

なっちゃうから難しいかも…

4. 「非収益資産」から「収益資産」へのシフト

階段を登るにつれて、所有する資産の種類を変化させる必要があります。

- 下位レベル(1〜3)に多い資産:

現金、車、住宅など(=持っているだけで維持費がかかる「非収益資産」) - 上位レベル(4〜6)に多い資産:

株式、投資信託、不動産、事業利益など

(=持っているとお金を生み出してくれる「収益資産」)

富の階段を登るということは、

「お金を払わせる資産」から「お金を運んできてくれる資産」

へ少しずつシフトしていくことを意味します。

自分の家計簿を見直す際、「これはお金を生む側か?消費する側か?」

という視点を持つだけで、お金の使い方が劇的に変わります。

なんだか打ち出の小槌

みたいですごいね。

5. 本当の豊かさとは?「5つの富」とお金(塩)の役割

タイトルの通り「お金」をテーマにした書籍ですが、

終盤ではお金以外の豊かさにも焦点が当てられます。

著者は「お金は塩のようなものだ」と語ります。

塩は料理を引き立てますが、メインとなる「人生という食材」がなければ意味を成しません。

本書が定義する「5つの富(豊かさ)」は以下の通りです。

- 経済的な富(お金)

- 社会的な富(人間関係)

- 精神的な富(仕事や生きがい)

- 身体的な富(健康)

- 時間的な富(時間)

この中で、絶対に増やせない唯一の富が「時間的な富」です。

お金や健康はある程度取り戻せても、過ぎ去った時間だけは戻りません。

資産形成に夢中になるあまり、家族や友人との時間をおろそかにしていないか、

立ち止まって考えさせてくれる深いメッセージが込められています。

猫の寿命は人より短いから

たくさん甘えて遊んでもらってるんだ。

まとめ:『THE WEALTH LADDER』はこんな人におすすめ

資産100万ドル以上の富裕層(レベル4)の平均年齢は「62歳」

というデータも本書には登場します。

焦る必要はなく、時間を味方につけてコツコツ階段を登ることが王道だと教えてくれます。

【こんな方に読んでほしい一冊です】

- 自分の現在地が分からず、お金のことで漠然とした不安がある人

- 新NISAなどを始めたけれど、次に何をすべきか迷っている人

- 「お金以外の豊かさ(時間、健康、人間関係)」も大切に生きたい人

- 30代〜50代で、これからのキャリアや資産形成を見つめ直したい人

▼ あわせて読みたいおすすめ記事

「ただお金を貯めるだけで人生を終えたくない」「若いうちにしかできない経験をもっと大切にしたい」

今回の『富の階段』を読んでそう感じた方には、

ベストセラー『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』も強くおすすめします。 「ゼロで死ぬ(=資産を一番価値のあるタイミングで使い切る)」という衝撃的なタイトルですが、『富の階段』とセットで読むことで、あなたの「お金と時間の使い方」の解像度がさらにグッと上がりますよ🐱

THE WEALTH LADDER 富の階段は、

「もっと稼がなきゃ」と自分を追い詰めるのではなく、

「今はここにいるから、次はこの一歩を踏み出そう」と優しく背中を押してくれる本です。

休日のリラックスタイムや、家計簿を見直す夜に、ぜひページをめくってみてください🐱

僕はお金じゃなくて安全な場所で優しい

人に育てられて健康で長くいたいな。

え〜!!

そんなこと言ってお金が一番欲しいよ。

お金お金お金💰

マジで猫に小判じゃん。

気になった方はこちらからチェックしてみてください。

『THE WEALTH LADDER 富の階段 ── 資産レベルが上がり続けるシンプルな戦略』は、各ストアで詳しく見られます!

読書の時間が取りにくい方には、耳で楽しめる「Audible」もおすすめです。

通勤中や家事の合間に聴けるので、意外と読書が身近になりますよ。

→ Audibleを30日無料で試してみる

コメント